Jika anda kali pertama ingin memiliki rumah, perkara utama sekali yang anda perlu tahu adalah insurans rumah dan insurans apa yang patut anda ambik. “Saya ada nak beli rumah ni tapi nak ambil MRTT ataupun MLTT ni?” Kali ni Glamornyo nak terangkan apa beza antara insurans MRTT dan MLTT 🏠.Ini adalah dua insurans rumah yakni perlindungan aset yang patut diambil tahu.

Ramai yang tidak ada ilmu pasal ini.Bila submit loan, bank akan menyakinkan anda untuk mengambil MRTT kerana itu untuk keuntungan mereka.Persoalannya nak bagi untung dekat bank ataupun dekat diri kita sendiri?

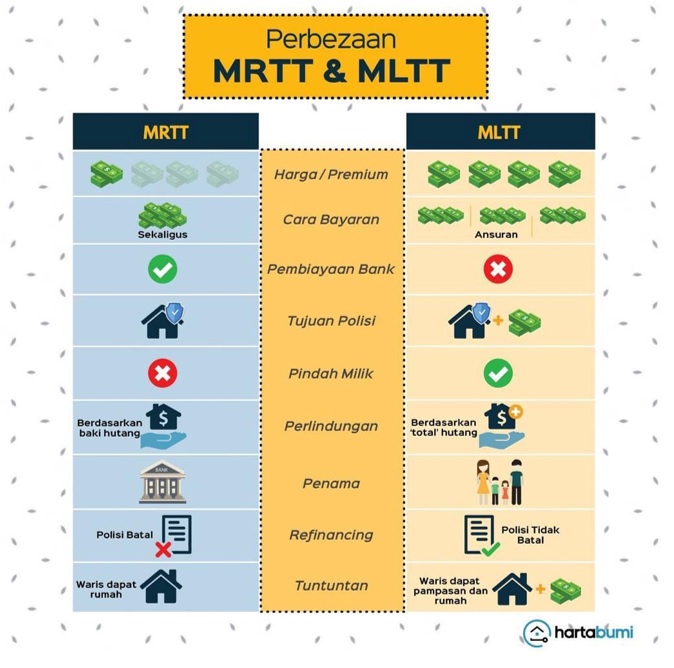

Disini yang di “summarize “ kan untuk anda semua:

📌MRTT akan membiayai lebihan hutang sahaja.

📌MLTT pula satu “mechanism transfer of risk”

Kenapa saya bilang macam tu:

Contohnya jika harga rumah : Rm297000

Situasi : Selepas 7 tahun bayar baki pinjaman tinggal Rm 160000. Owner rumah meninggal dunia.

Jika MRTT : Bank hanya akan membayar lebihan baki pinjaman iaitu Rm160000 .

✅Dan rumah tersebut akan dapat kepada waris.

Jika MLTT: Waris akan menerima pampasan Rm297000 . Baki pinjaman Rm 160000 dapat dilunaskan .

✅Rumah tersebut akan dapat kepada waris.

✅Dan ada lagi lebihan sebanyak Rm 137000 untuk waris!

Itulah dia Hibah!

Kelebihan MLTT ini dia include sekali dengan hibah kepada waris kita.

Dan satu lagi kelebihan MLTT , ia bukan sekadar perlindungan untuk aset anda , ia juga tempat pelaburan.

Jadi dengan Ambil MLTT:

✅Protection Rumah dapat

✅Hibah dapat

✅Saving dapat

Jadi which one yang lagi menguntungkan kita?