Di waktu dan ketika ini, boleh dikatakan kesemua golongan masyarakat terkesan akibat dari pendamik dan kejatuhan ekonomi bukan hanya di Malaysia bahkan diseluruh dunia.Isu ini menjadi krisis global yang amat teruk melebihi krisis kewangan global pada tahun 2008 dengan kejatuhan indeks-indeks saham dunia tak terkecuali Bursa Malaysia.

Ditambah pula dengan katalis sedia ada sebelum ini seperti isu perang perdagangan di antara Amerika Syarikat dan China, serta kejatuhan harga minyak global,dengan arahan drastik kerajaan yang melaksanakan pergerakan terhad, dijangka lebih banyak perniagaan & seterusnya pekerja yang akan terjejas, terutamanya dalam sektor swasta. Notis cuti tanpa atau separuh gaji memburukkan lagi keadaan kerana ramai mempunyai tanggungan yang perlu diberi makan.

Pada saat ini, ramai orang baru sedar tentang kepentingan mempunyai simpanan kecemasan. Sudah lambat untuk memulakan kerana pada saat ini, simpanan inilah yang akan menentukan berapa lama kita boleh ‘survive’ dalam situasi gawat ini.

Namun, ia masih boleh diperbaiki dan dipulihkan.ikuti tip-tip dan langkah dibawah untuk cuba sehabis baik perbaiki kewangan anda supaya anda dapat survive diketika waktu ini.

Langkah pertama: Semak Aset Anda

Apakah itu Aset cair?

Aset cair yang Miss G maksudkan adalah tunai yang berada di dalam tangan anda termasuk lah duit yang berada di dalam akuan simpanan dan juga simpanan semasa.Termasuk juga simpanan yang berada di dalam simpanan ASB,ASN,AHB dan juga tabung haji. Anda totalkan kesemuanya sekali.Instrumen di atas adalah tempat di mana simpanan kecemasan perlu berada.

Kenapa? Akses mudah & segera, nilai tetap, tiada caj, risiko rendah.

Apakah itu Aset pelaburan cair?

- Deposit Tetap ( FD )

- Unit Amanah

- Saham

- Emas

- Nilai tunai takaful ( berkaitan pelaburan )

Aset di atas perlu digunakan jika simpanan kecemasan di bahagian A sudah habis digunakan. Pada tahap ini, anda perlu tahu instrumen ini ada susut nilai jika digadaikan seperti emas dan mungkin perlu dijual pada harga pasaran dengan risiko rugi ( unit amanah, saham ) dan ada caj tambahan keranan melanggar tempoh tertentu ( Deposit tetap ).

Walaubagaimanapun, keseluruhan aset ini masih cair walaupun mengambil masa lebih sedikit untuk dicairkan berbanding aset cair ( 2-5 hari bekerja )

Perbelanjaan semasa

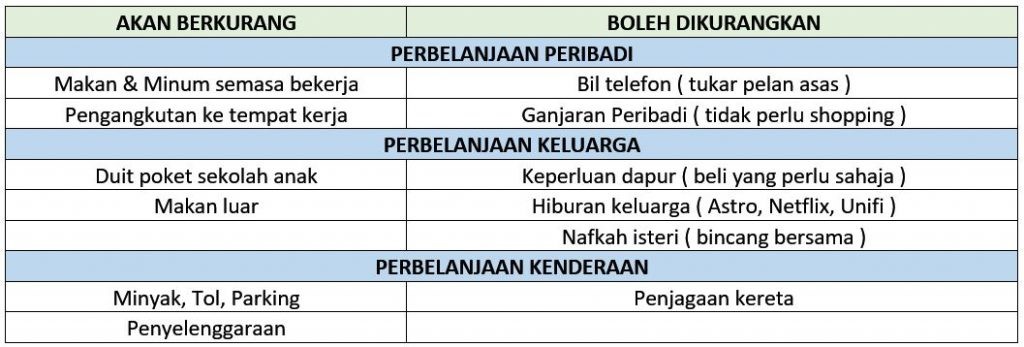

Dengan kelebihan tinggal di rumah selama 2 minggu dan kemungkinan dipanjangkan, anda sebenarnya sudah automatik mengurangkan perbelanjaan dengan memasak sendiri. Tetapi, apabila membeli keperluan dapur, pastikan beli yang perlu sahaja.Jangan membazir dan menurut kemahuan. Pastikan anda bawa ‘shopping list’ apabila keluar membeli supaya tidak terlebih belanja. Turut berhati-hati dengan perbelanjaan tidak perlu seperti online shopping. Saya sarankan uninstall sahaja aplikasi tersebut.

Berikut merupakan senarai perbelanjaan yang perlu disemak semula:

Langkah kedua: Laksana

1. Kurangkan perbelanjaan

Buat bajet yang ketat. Yakin boleh anda mampu lakukan. Bezakan keperluan dan kemahuan.Berikut merupakan ‘adjustment’ yang boleh dibuat dalam mengawal aliran tunai anda selain mengurangkan perbelanjaan semasa di atas ( C )

Jika langkah-langkah di atas dapat dilaksanakan, anda sebenarnya mampu mempunyai lebihan aliran tunai dalam sekurang-kurangnya 20-50%.

Cairkan Aset

Dengan memulakan langkah pengurangan perbelanjaan, anda sebenarnya telah memanjangkan jangka hayat simpanan kecemasan yang ada.Sampai masa, mulakan dengan mencairkan simpanan kecemasan ( A )dan diikuti dengan asset pelaburan cair ( B )

Cari pendapatan tambahan

Ikhtiar mencari pendapatan tambahan sementara mengambil langkah 1 & 2 demi kelangsungan hidup.

Pilih untuk ‘Urus’ kewangan anda sebelum terlambat.

Jangan biarkan diri anda diisytihar Muflis!Miss G harap kita semua mampu menghadapi krisis ini bersama-sama.Marilah kita berdoa agar wabak ini akan reda tidak lama lagi dan kita akan menjalani hidup semula seperti biasa. Mari bersatu perangi COVID-19 dengan ‘social distancing’ & tinggal dengan selamat di rumah.

Nota : Tips di atas adalah berkaitan kawalan aliran tunai dalam jangka masa pendek ( 1-6 bulan ) bukan teknik lupus hutang dengan mengambil kira faktor kehilangan pendapatan.

Untuk nasihat yang lebih tepat, dapatkan khidmat kewangan professional.